현대로템 주가가 다시 강세를 보이며 상승세를 이어가고 있습니다. 트럼프 관세 영향으로 인해 국내에선 방산, 조선섹터가 가장 강세를 보이고 있는데, 그중에서도 유럽영향이 가장 큰 방산 관련주들이 가장 강세를 보이고 있습니다.

지난번 방산주들의 실적이 보이는 것보다 더 크다는 말과 함께 더욱 수급이 쏠리는 것 같은데, 앞으로 현대로템 주가 전망을 기업분석, 실적 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 현대로템 사업보고서는 한번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 현대로템 기업소개

2. 기업분석 및 실적 등

3. 차트분석 및 주가 전망

4. 개인적인 의견

1. 현대로템 기업소개

현대로템는 1999년 설립되어 레일설루션 사업, 디펜스설루션 사업, 에코플랜트 사업을 영위하고 있습니다. 디펜스설루션사업본부는 지상무기체계의 연구개발 및 생산을 담당하고 있으며, 세계적인 성능을 갖춘 K2전차를 성공적으로 개발했습니다. 레일설루션 사업본부는 국내를 넘어 세계시장에 전동차, 고속전철, 경전철 등 각종 철도차량을 공급하고 있으며, 에코플랜트 사업본부는 국내외 다수의 철강 및 자동차 생산인프라 등의 공사를 수행합니다.

현대로템의 매출비율을 보시면 디펜스솔루션 사업에서 54%로 가장 높고, 레일설루션 사업에서 34.2%, 에코플랜트 사업에서 11.8%의 매출이 발생하고 있습니다.

현대로템 투자에 관심 있으신 분들은 현대로템 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 기업분석 및 실적 등

현대로템의 투자정보입니다.

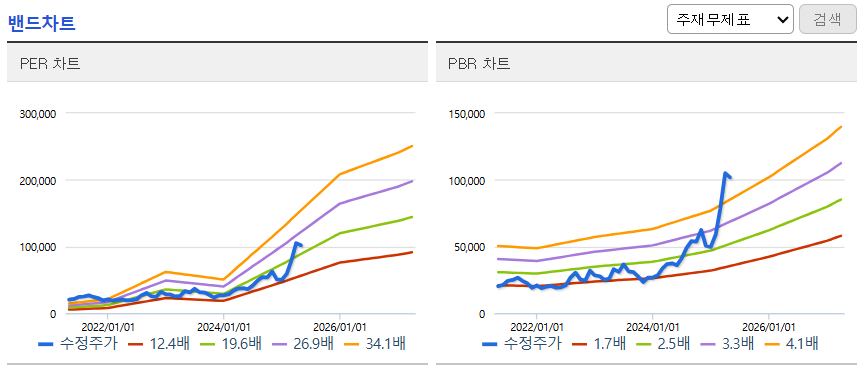

시가총액 11조 3,945억원 코스피 37위의 기업이며, 상장주식수는 109,142,293개 액면가 5,000원입니다. 밸류에이션을 보시면 PER 28.00배, 추정 PER 17.10배, PBR 5.57배로 동일업종보다는 저렴하지만 이제는 부담스러운 구간입니다.

밴다 차트를 보시면 최근까지 주가가 많이 오르면서 머리꼭대기까지 올라온 상태라 조심해야 되는 위치이고, 밸류상으로도 PER 28배, PBR 5.57배로 부담스러운 구간입니다.

현대로템의 기업실적입니다.

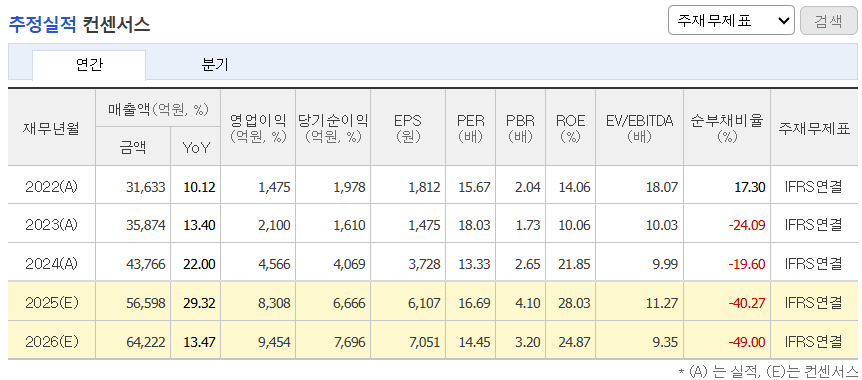

매출이 매년 늘어나면서 매출성장을 보여주고, 이익 역시 계속해서 증가하는 걸 볼 수 있습니다. 작년부터는 매출과 이익, 그리고 영업이익률까지 한 자릿수에서 두 자릿수로 늘어나며 성장성을 보여주고 있고, 올해 실적도 크게 증가할 걸로 예상하고 있어서 여전히 긍정적으로 봐도 좋을 거 같습니다.

기업재무를 보시면 부채비율 163%로 부채가 다소 있는 편이고, 자본유보율은 221%로 유보율이 다소 적게 느껴집니다. 그래도 실적이 아주 좋아지면서 유보율도 늘어나고 있기 때문에 재무적으로는 걱정할 필요는 없을 거 같습니다.

EPS도 23년 이후 크게 증가하고 있는데, 아위운 부분은 배당이 아닐까 생각합니다. 재무적으로 좋지 않은 기업이라 배당이 좋지 않을 수도 있지만, 그래도 배당률 1% 미만에 배당성향도 1자리 수면 문제가 있다고 생각됩니다.

추정실적을 보시면 올해와 내년 매출도 계속해서 늘어나면서 확실한 매출성장을 보여주고, 이익 역시 계속해서 증가할 걸로 예상되기 때문에 추정실적대로만 실적이 나온다면 현재의 부담스러운 밸류도 내력가며 크게 신경 쓰지 않아도 될 거 같습니다.

3. 차트분석 및 주가 전망

현대로템 주가 장기차트입니다.

근래 들어서 주가가 급등하면서 신고가를 경신하고 있는데, 방산 관련주에 관심있는 분들은 현대로템이 관련주들에 비해 뒤늦게 오른 걸 아실겁니다. 아무래도 방산뿐만 아니라 다른 사업도 하기 때문에 상대적으로 주도주들 중에서는 힘이 약했는데, 이제는 트럼프로 인해 각자도생으로 바뀌면서 모든 방산주들이 강세를 보이고 있는데, 일단 당분간은 계속해서 방산주는 강세를 보일 거 같아서 내 포트 속에 한 종목 정도는 가져가는 것이 좋지 않을까 생각합니다.

주봉차트를 보시면 작년말 조정을 받나 싶었지만, 계엄사태 이후로 반등을 하며 다시 강세를 이어나가고 있습니다. 최근 트럼프 관세 영향으로 단기조정을 받으며 20 주선 밑까지 밀렸지만 현재는 다시 말아 올리며 20 주선 위로 올라탔습니다.

일단 1차 매도시점을 지났고, 이번에 반등하면서 다시 상승세를 이어갈 지는 좀 더 지켜봐야 되겠는데, 현재의 부담스러운 밸류를 생각하면 당분간은 횡보할 가능성도 높다고 생각합니다.

일봉차트를 보시면 하락세로 전환되나 싶었지만, 다시 반등하며 20일선 위로 올라탄 걸 볼 수 있습니다. 확실히 방산 관련주들이 다른 섹터에 비해서 강한 걸 알 수 있고 당분간도 계속해서 강세를 보일 가능성이 높다고 생각되는데, 그렇다고 이전처럼의 상승각도를 이어가지는 못할 거 같고, 계단식이나 횡보할 가능성이 좀 더 높지 않을까 생각됩니다.

현대로템 투자의견은 18개 투자처에서 17곳은 매수, 1곳은 중립의견이고, 목표주가는 123,167원으로 잡았습니다. 저의 생각 당분간은 중립의견입니다. 방신 관련주들이 좋은 건 아주 잘 알겠지만, 주가가 너무 많이 오른 상태라 밸류가 어느 정도 내려가면 진입하는 게 좋지 않을까 생각합니다.

4. 개인적인 의견

현대로템을 보는 저의 개인적인 생각은 방산 관련주 중에서 이전에는 가장 저렴한 편이라 괜찮았지만, 이제는 그렇지도 않기 때문에 이제 뒤늦게 신규진입은 조심해야 된다고 생각합니다. 밸류가 어느정도 내려가거나 기술적으로 이격도가 어느 정도 좁혀졌을 때 진입 타이밍을 보는 게 좋지 않을까 생각합니다.

감사합니다. 모두 성공투자하시기 바랍니다.