에이직랜드는 TSMC 관련주로 국내에 유일한 TSMC 공식 협력사로 팹리스 기업을 주된 고객으로 하고, 팹리스 기업의 반도체 설계를 TSMC가 더욱 편하게 제조할 수 있도록 재설계를 통해 디자인 설루션을 하는 기업입니다. 23년 11월에 신규로 상장된 신규 종목이라 아직은 주가가 많이 고평가 되어 있는 종목이지만, 우리나라에서 유일한 TSMC의 공식 협력사로 앞으로 기대전망 좋은 종목이라 생각합니다.

23년 11월에 상장되었기 때문에 아직은 보호예수물량이 남아 있어서 그때까지 지켜봐야겠지만 현재 주가가 꽤 많이 조정을 받아서 관심 있기 지켜볼 필요가 있는 종목이지 않나 생각합니다. 앞으로 에이직랜드의 주가 전망을 기업분석, 실적, 보호예수기간 등을 통해 알아보고 성공투자하시기 바랍니다.

투자에 앞서 에이직랜드의 사업보고서는 한 번쯤 보시고 보다 안전한 투자하시기 바랍니다.

목차

1. 에이직랜드 기업소개

2. 차트분석 및 주가 전망

3. 기업분석 및 실적, 보호예수기간

4. 개인적인 의견

1. 에이직랜드 기업소개

에이직랜드는 2016년 4월 설립되었으며, 2023년 11월 13일 코스닥 시장에 상장되었습니다. TSMC의 국내 유일 공식 협력사로서 TSMC 파운드리 공정을 사용하여 시스템 반도체를 위탁 생산하고 있고, 팹리스 기업을 주 고객사로 하고 있습니다. 고객사의 반도체 논리 회로 설계를 실제 TSMC의 파운드리를 통해 제조가 가능한 형태인 물리적 세계로 재설계해주는 디자인 설루션 제공을 주요 사업으로 영위하고 있습니다.

에이직랜드의 매출비중을 보시면 AI 응용시장의 매출이 44.6%를 차지하고, Others 매출이 22.0%, Display 매출이 14.4%, Memory에서 10.8%, Auyomotive 매출이 5.9%, IoT&5G에서 2.4%의 매출이 나오고 있습니다.

에이직랜드 투자에 관심 있으신 분들은 에이직랜드 홈페이지에 들려 어떤 사업을 하는 기업인지 좀 더 알아보시고 보다 안전한 투자하시기 바랍니다.

2. 차트분석 및 주가 전망

에이직랜드의 선차트입니다. 작년 11월에 신규로 상장된 종목이라 아직 장기차트는 만들어지지 않은 상태입니다. 반도체사이클에 들어서 업사이클에 신규상장하면서 25,000원으로 비싸게 상장되었지만, TSMC 관련주로 그런지 이후로도 주가가 엄청나게 상승하면서 84,500원까지 상승한 걸 볼 수 있습니다.

당시에 PER이 100배이상 올라가며 말도 많았는데, 미국 빅테크들이 조정을 받으면서 덩달아 우리나라 반도체섹터도 조정을 많이 받은 상태입니다. 에이직랜드의 주가도 고점대비 50% 정도 조정을 받은 상태이지만, 여전히 PER 95배로 많이 비싼 상태입니다.

그리고 에이직랜드는 신규 상장주식이기 때문에 아직 보호예수물량이 많이 남아있기 때문에 주가가 더 조정을 받을 수도 있고, 아니면 반등했다 물량이 나올 시기에 조정을 받을지는 알 수가 없기 때문에 투자하시는 분들은 조심하시면서 투자하시기 바랍니다.

에이직랜드의 주봉차트입니다. 84,500원 고점에서 현재 42,050원으로 고점대비 주가가 -50.24% 빠진 상태입니다. 3월까지 한창 언론에서도 말이 많이 나오면서 주목을 받던 종목이었지만, 기업가치에 비해 주가가 너무 오르니, 조정은 당연하지 않았나 생각합니다.

저 또한 에이직랜드가 신규 상장되면서 관심 있게 보고 있었지만 상장이후 주가가 너무 오르는 걸 보고, 진입할 엄두가 안 나서 그냥 보호예수물량이 풀리면 그때 가서 진입 타이밍을 보려고 생각하고 있습니다. 현재 고점대비 조정을 많이 받았지만 여전히 많이 비싼 상태이기 때문에 저는 지금은 아닌 거 같고, 내년 5월 이후로 보호예수 물량이 풀리면 볼 거 같습니다.

에이직랜드의 일봉차트입니다. 3월 중순에 고점을 찍고 계속해서 조정을 받으며, 하락추세를 보이고 있습니다. 이제 주가가 빠질 대로 빠져서 진입해도 되지 않을까 생각되지만, 이 부분은 모든 사람들의 시각이 다르기 때문에 딱히 머라고 할 수 있는 부분은 없는 거 같지만, 기업가치에 비해서나 밸류상으로도 아직은 비싼 상태라는 게 팩트가 아닐까 생각합니다.

고점대비 주가가 많이 빠진 상태라 충분히 반등은 할 수 있겠지만, 앞으로 나올 보호예수물량을 생각하면 반등했다가도 조정을 받는 건 기정사실이 아닐까 생각됩니다. 지금은 길게 보고 진입하기에는 무리인 거 같고, 짧게 생각하시면서 진입하고, 보호예수물량이 풀리면 길게 보고 진입하는 게 좋지 않나 생각합니다.

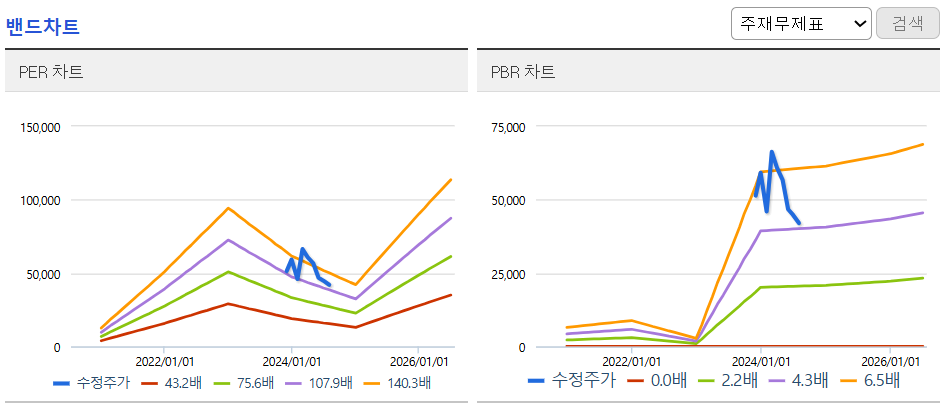

에이직랜드의 밴드차트입니다. 밴드상 조정을 받았지만 아직 어깨정도의 위치로 진입할 타이밍은 아닌 거 같고, 밸류상으로도 PER 95배, PER 4.51배로 여전히 비싼 상태입니다.

3. 기업분석 및 실적, 보호예수기간

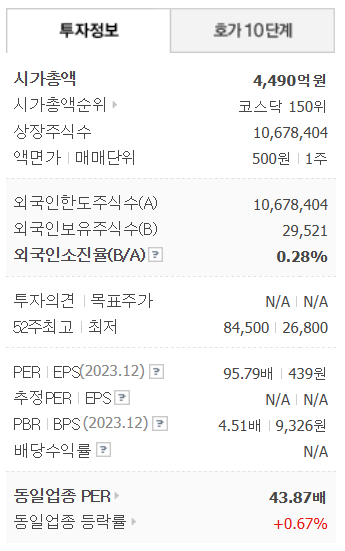

에이직랜드의 기업정보입니다. 시가총액 4,490억원 코스닥 150위의 기업이며, 상장주식수는 10,678,404개 액면가 500원입니다. 밸류를 보시면 PER 95.79배, PBR 4.51배로 동일업종에 비해서도 많이 비싼 걸 알 수 있습니다.

에이직랜드의 기업실적입니다. 매출은 매년 증가하면서 매출성장을 보여주고, 이익은 22년 이후 하락하는 걸 볼 수 있습니다. 이익 부분이 아쉬운데 이게 신규로 상장하면서 제대로 된 실적과 재무인 지 알 수 없기 때문에 신규로 상장된 종목은 보호예수기간이 끝나면 투자를 하라고 합니다. 기업재무를 보시면 부채비율 61%로 적당한 편이고, 자본유보율은 1,712%로 넉넉하게 쌓여 있습니다. 아직 배당은 없습니다.

에이직랜드의 추정실적을 보시면 매출은 계속해서 늘어나면서 매출성장을 보여주고, 이익은 올해까지는 다소 줄어들지만 내년부터는 확실하게 늘어나는 걸 볼 수 있습니다. 그래도 실적대비 추정 PER을 보시면 내년에도 65배로 여전히 비싼 걸 알 수 있습니다.

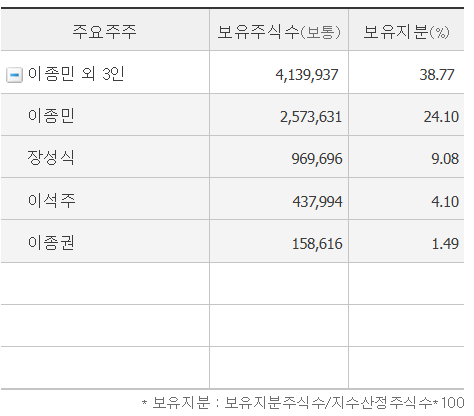

에이직랜드의 보호예수기간과 물량입니다. 상장된 지 6개월은 지났고, 앞으로 1년짜리와 1년 6개월짜리가 남아있는 걸 알 수 있습니다. 남은 물량수가 모두 최대주주인 이종민과 장성식 님, 이석주 님의 물량이기 때문에 보호예수기간이 끝나더라도 물량이 나오지 않을 가능성이 높아 보입니다.

4. 개인적인 의견

에이직랜드를 보는 저의 개인적인 생각은 TSMC 관련주로 기대전망은 아주 좋은 종목이지만 아직은 실적이 뒷받침되지 않아서 아쉬운 부분이 많은 거 같습니다. 현재는 TSMC로 인해 주가가 많이 올랐지만 결국은 기업가치에 맞게 주가가 움직이게 되기 때문에 자기 자리로 돌아가지 않나 생각됩니다.

저도 좋게 생각하는 종목이지만 비싼 건 어쩔 수 없는 팩트라 아직은 투자할 때가 아닌 거 같습니다. 각자 판단하는 기준이 다르기 때문에 다르게 생각하는 분들도 있겠지만, 기대전망으로 가기엔 주가가 현재도 너무 비싸지 않나 생각합니다. TSMC보다 싸면 몰라도 TSMC보다도 많이 비싼데, 굳이 투자할 이유가 있을까 생각됩니다.

감사합니다. 모두 성공투자하시기 바랍니다.